Markkinoilla vain silloin kun on halpaa?

Sijoitusmaailman yksi vanhimmista mantroista kuuluu: ”Osta silloin kun osakkeet ovat halpoja ja myy kun ne ovat kalliita”. Tämän vuoksi osakemarkkinoiden arvostamiseen on historian saatossa kehitetty useita tunnuslukuja, jotka vertaavat osakemarkkinoiden kokonaishintaa esimerkiksi yritysten maksamiin osinkoihin tai tuloksiin. Osakemarkkinoiden arvostusmittareiden käyttämiseen liittyy kuitenkin haaste. Luonnollisesti silloin kuin osakemarkkinat ovat olleet halpoja (esimerkiksi alkuvuonna 2009), niin myös tulevaisuuden tuotot ovat olleet keskimääräistä parempia, mutta historian tiedon perusteella ei välttämättä voida ennustaa oikeaa aikaa pysyä markkinoilla tai koska sieltä kannattaisi poistua.

Yksi tapa ajatella osakkeiden arvostustasoa on arvioida osakemarkkinoiden nykyistä tilaa suhteessa historiaan. Eräs arvostuksen mittareista on Robert Shillerin kehittämä osakemarkkinoiden hinnan ja yritysten tuloksien välinen suhdeluku. Mittarissa suhteutetaan koko osakemarkkinoiden arvo yrityksien keskimääräiseen tulokseen viimeiseltä 10 vuodelta (ottaen huomioon inflaatio). Korkea luku tarkoittaa, että osakemarkkinoiden hinta on korkea ja matala luku taas, että osakemarkkinat ovat halvat.

Sijoittaja voisi tulkita lukua siten, että osakemarkkinat ovat houkuttelevat, kun niiden arvostus on historiallisen keskiarvon alapuolella tai vain hieman keskiarvoa korkeammalla (esim. 10 % keskiarvon yläpuolella). Muussa tapauksessa sijoittaja voisi myydä osakkeet pois ja olla turvassa odottelemassa esimerkiksi korkosijoituksissa mahdollista tulevaa osakemarkkinan romahdusta.

Alla on testattu miten Jääkiekkoilijoiden urheilijarahastossa olisi voinut hyväksikäyttää yhdysvaltalaisten osakemarkkinoiden arvostuksia aiemmin mainitulla Shillerin tunnuslukumenetelmällä. Yhdysvaltalaisten osakkeiden tunnusluku on valittu tässä tarkastelun kohteeksi, koska siitä on saatavilla pitkä historia ja maailman osakemarkkinoista noin 50 % koostuu yhdysvaltalaisista osakkeista. Tarkastelu on tehty vuosien 2004 – 2017 välillä. Kun osakemarkkinat ovat olleet kohtuullisesti arvostettu (maksimissaan 10 % historiallisen keskiarvon yläpuolella), niin varat on sijoitettu Aggressiiviseen salkkuun (noin 85 % osakkeita). Kun taas osakemarkkinat ovat olleet korkeammalle arvostettu, niin varat on sijoitettu Varovaiseen salkkuun (0 % osakkeita) odottamaan kurssien laskemista. Tarkastelu on tehty kuukausitasolla.

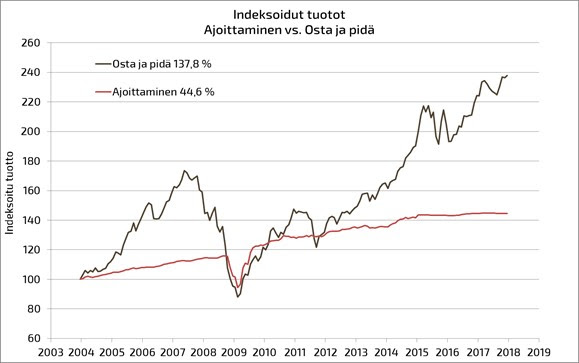

Lähde: Obsido Oy & Robert Shiller

Lopputulos ajoittamisesta ei ole kovin mairitteleva. Jos vuonna 2004 olisi laittanut varat Aggressiiviseen strategiaan eikä olisi yrittänyt tehdä mitään muutoksia salkkuun, niin tuotto olisi ollut vuoden 2017 lopussa 137,8 %. Jos taas sijoitustulosta olisi yrittänyt parantaa siirtelemällä varoja Varovaisen ja Aggressiivisen salkkujen välillä perustuen markkinoiden historialliseen arvostustasoon, niin lopputulos olisi ollut 44,6 %. Eroa osta ja pidä -strategian ja ajoittamisen välillä olisi tullut 93,2 %-yksikköä. Ironisinta lopputuloksessa on se, että valitsemalla vuoden 2004 alussa sijoituskohteeksi Varovaisen salkun sijoittajan lopputulos (48,5 %) olisi ollut parempi, kuin yritys ajoittaa ostoja ja myyntejä Aggressiivisen ja Varovaisen salkun välillä.

Heikko lopputulos on seurausta siitä, että vaikka sijoittajalla olisi ollut tiedossa markkinoiden historiallinen arvostustaso, niin se ei olisi auttanut tässä esimerkissä ajoittamaan oikein siirtoja Varovaisen ja Aggressiivisen salkun välillä. Alla olevasta kuvaajasta näemme, että vuodesta 2004 aina vuoteen 2008 markkinoiden arvostus oli koko ajan selvästi keskiarvon yläpuolella. Finanssikriisissä tilanne tasoittui hetkeksi, mutta vuodesta 2011 eteenpäin ero on taas kasvanut huomattavan suureksi. Vuoden 2011 jälkeen markkinat eivät ole olleet kertaakaan historiallisen keskiarvon alapuolella. Tämän vuoksi sijoittajalla olisi ollut Aggressiivinen salkku valittuna sijoituskohteeksi vain aikaperiodilla 1.11.2008 – 31.7.2009 (kuvaajassa sininen laatikko) tilanteessa, jossa osakemarkkinat ovat nousseet vuoden 2009 jälkeenkin lähes yhtäjaksoisesti.

Lähde: Obsido Oy & Robert Shiller

Lopuksi

Osakemarkkinat ovat siitä ihmeelliset, että siellä ei ole olemassa samanlaisia kiistattomia suureita kuin esimerkiksi fysiikassa. Vaikka sijoittajalla olisi kuinka paljon tahansa tietoa markkinoiden historiallisista tuotoista tai tilastoista, niin niiden avulla ei välttämättä silti saavuteta keskimääräistä parempaa tuottoa. Sijoitusmaailma tuntuu muutenkin muuttuvan koko ajan kiihtyvää vauhtia, jonka vuoksi aiemmin historiassa toimineet tunnusluvut eivät välttämättä enää toimi samalla lailla markkinoiden liikkeiden ennustamisessa kuin aiemmin. Tällä hetkellä esimerkiksi kaupankäynninkustannukset ja yritysten läpinäkyvyys on ihan eri tasolla, kuin vaikka 50 vuotta sitten, mikä on osaltaan vaikuttanut positiivisesti sijoittajien asemaan markkinoilla ja ehkä myös tunnuslukuihin. Totta kai aina on parempi ostaa halvemmalla hinnalla kuin korkealla, mutta äärimmäisten päätösten saaminen (kuten osakemarkkinoilta kokonaan poistuminen) oikein pelkän arvostustason avulla on äärimmäisen hankalaa. Koska markkinoiden tulevista liikkeistä on todella vaikea sanoa mitään etukäteen, niin sen vuoksi jälleen kerran sijoittajan on syytä olla pitkäjänteinen.

Vaikka sijoittajalla on varmasti kiusaus yrittää ajoittaa osakemarkkinoilla oloaikaa paremman lopputuloksen saamiseksi, niin käytännössä tämän saavuttaminen on hyvin vaikeaa. Todennäköisesti paremman lopputuloksen saa aikaiseksi, kun valitsee itselleen sellaisen riskitason salkun, jonka kanssa voi olla levollisin mielin osakemarkkinoiden hyvinä kuin heikkonakin aikoina. Yksinkertainen osta ja pidä -strategia on usein ollut pitkällä aikavälillä se paras ja helpoiten toteutettava sijoitusstrategia!

Hyvää tulevaa juhannusta toivottaen,

Jani, Olli, Juho & Petteri