Salkkukatsaus ja toiminta

Vuosi 2025 oli jälleen vahvaa kasvunaikaa Jääkiekkoilijoiden urheilijarahaston käyttäjämäärien, osuudenomistajien ja pääomien osalta.

Kuluneen vuoden aikana yksilöllisiä urheilijarahastoijia oli jo lähes 200, joka on vuositasolla eniten Jääkiekkoilijoiden urheilijarahaston historiassa. Jääkiekkoilijoiden urheilijarahaston käytön yleistyminen onkin erinomainen asia erityisesti urheilijan uran jälkeisen elämän suunnittelun ja valinnanmahdollisuuksien näkökulmista. Raha ei toki tee ketään itsessään autuaaksi, mutta se helpottaa olennaisesti esimerkiksi uuteen ammattiin tähtäävän opiskelun tai vaikka yritystoiminnan aloittamisessa.

Vuoden 2025 lopussa Jääkiekkoilijoiden urheilijarahastossa oli yli 500 osuudenomistajaa ja rahastopääomia noin 84,5 miljoona euroa – myös nämä luvut ovat korkeammat noteeraukset historiassa. Jääkiekkoilijoiden urheilijarahaston osuudenomistajien lukumäärä ja rahastopääoma kasvoivat merkittävästi varsinkin vuoden loppupuolella toisesta urheilijarahastosta siirtyneiden osuudenomistajien kautta.

Jääkiekkoilijoiden urheilijarahaston sijoitusmenestys on pysynyt edelleen hyvin vahvana niin absoluuttisesti kuin myös suhteellisesti verrattuna vastaavaa sijoitusstrategiaa käyttäviin kilpailijoihin. Urheilijarahaston Tasapainoinen, Aggressiivinen ja Osake sijoitussalkut sijoittuivat kaikki mitalisijoille kilpailijavertailussa, jossa tarkasteltiin Suomessa saatavilla olevia rahastoja omissa vertailuryhmissään (ks. kilpailijavertailu).

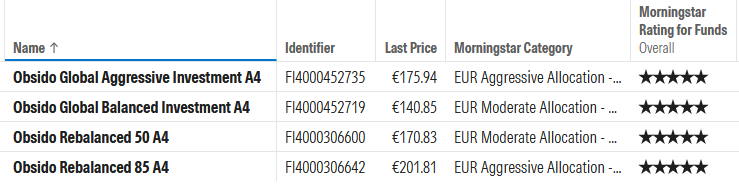

Myös urheilijarahastojen alla olevien Obsido-rahastojen tuotot ovat olleet suhteessa kilpailijoihin erinomaisella tasolla. Tästä esimerkkinä Obsido Rebalanced 50 ja 85 sijoitusrahastojen sekä Obsido Global Balanced ja Aggressive erikoisijoitusrahastojen saamat täydet viisi tähteä riippumattoman kansainvälisen rahastoluokittaja Morningstarin vertailussa. Viiden tähden luokitus myönnetään vain parhaalle 10 prosentille rahastoista, joilla on vähintään kolmen vuoden toimintahistoria.

Lähde: Morningstar.com

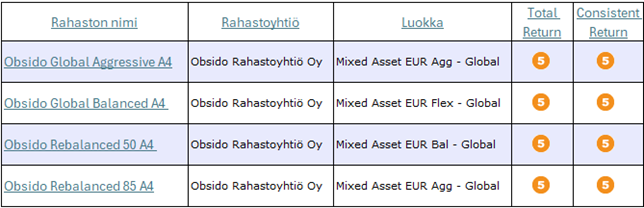

Myös London Stock Exchange Groupin (LSEG) julkisessa rahastovertailussa Obsido-rahastot ovat menestyneet erinomaisesti. LSEG on tuottanut riippumatonta rahastovertailua yli 50 vuoden ajan ja on yksi kansainvälisesti arvostetuimmista lähteistä rahastojen suorituskyvyn arviointiin. Sen luokitusjärjestelmä jakaa rahastot viiteen tasasuuruiseen ryhmään (1–5) tuottojen perusteella. Tällä hetkellä kaikki urheilijarahastosalkkujen Obsido-rahastot kuuluvat korkeimpaan, eli viidenteen luokkaan, mikä tarkoittaa rahastojen sisältyvän parhaaseen 20 %:iin Suomessa saatavilla olevista rahastoista.

Lähde: Lipperleaders.com

Saavutettu menestys kilpailijavertailuissa ja riippumattomissa rahastovertailuissa on luonnollisesti hyvin merkittävä saavutus, josta olemme ylpeitä, mutta se ei ole silti ennuste tai tae tulevista tuotoista varsinkaan lyhyellä aikavälillä. Vaikka mikä tahansa rahasto olisi saanut esimerkiksi viisi tähteä tuoreimmassa vertailussa, niin silti niiden tuotot (ja riskit) voivat lyhyellä aikavälillä hyvinkin heilua suuntaan toiseen merkittävästikin.

Jääkiekkoilijoiden urheilijarahaston ja Obsido rahastojen hyvää tuottoa ei ole saavutettu ”musta tuntuu” -varainhoidon keinoin, jossa sijoituksia olisi siirretty päivittäisen markkinatilannearvion perusteella omaisuusluokista toisiin tai otettu äärimmäisiä näkemyksiä esimerkiksi osakemarkkinoiden tai yksittäisten osakkeiden tulevasta kehityksestä. Tulos on saavutettu enemmänkin kärsivällisen, kurinalaisen ja kustannuksiltaan maltillisen varainhoidon keinoin, jossa on pyritty välttämään sijoittajien tyypillisiä sudenkuoppia (kuten tulevaisuuden ennustamista, riittämätöntä hajautusta ja kustannuksia aiheuttavaa liiallista kaupankäyntiä).

Myös jatkossa Jääkiekkoilijoiden urheilijarahaston ja Obsido-rahastojen sijoituksia tullaan hoitamaan edellä mainitulla tavalla. Siten me emme Obsidossa edelleenkään pyri ennustamaan tulevaa, vaan keskitymme siihen mihin voimme aidosti vaikuttaa: kurinalaiseen ja systemaattiseen sijoitustoimintaan maltillisilla kuluilla. Uskomme, että näillä keinoilla voidaan saavuttaa osuudenomistajille paras mahdollinen lopputulos pitkällä aikavälillä.

Toimintaympäristö vuonna 2025

Vuonna 2025 maailman huomio on kohdistunut erityisen vahvasti Yhdysvaltoihin ja erityisesti Donald Trumpin toimiin sekä hänen hallintonsa harjoittamaan politiikkaan.

Ukrainan tilanne ei ole edennyt ainakaan merkittävästi parempaan suuntaan, vaikka rauhanneuvotteluita on käyty useampaan otteeseen eri osapuolten välillä. Neuvotteluja on käyty sekä epäsuorasti eri maiden kesken että suoraan Yhdysvaltojen, Venäjän ja Ukrainan välityksellä. Tässä vaiheessa on selvää, että ainakaan Trumpin esittämä lupaus sodan nopeasta päättämisestä hänen presidenttikautensa alussa ei ole toteutunut. Onko todellinen rauha edes lähellä Ukrainassa, on edelleen hämärän peitossa.

Ukrainan tilanteen lisäksi esillä on ollut varsinkin alkuvuodesta maailmanlaajuisen kauppasodan uhka. Yhdysvaltojen keväällä esittämät korkeat tulliuhkaukset niin liittolaismaille kuin suoraan kilpaileville talouksille ovat lisänneet huolta sekä maailmantalouden kehityksestä että geopoliittisesta vakaudesta. Vaikka kaikkein jyrkimmät uhkaukset eivät toteutuneet, niin Yhdysvaltojen ja EU:n väliset neuvottelut johtivat 15 prosentin tulleihin. Maailmantalouden kannalta huolestuttavinta on pelisääntöjen asteittainen rapautuminen ja lisääntynyt ennakoimattomuus, mikä voi pahimmillaan hidastaa kasvua tai johtaa taantumaan.

Myös NATO on ollut vahvasti esillä kansainvälisessä uutisoinnissa. Yhdysvaltojen vaatimus jäsenmaiden puolustusmenojen nostamisesta jopa viiteen prosenttiin bruttokansantuotteesta on ylittänyt selvästi aiemmat tavoitteet. Hämmennystä on lisännyt myös epävarmuus Yhdysvaltojen sitoutumisesta liittolaisten tukemiseen mahdollisissa konflikteissa. Myös USA:n vaatimukset Grönlannin hallinnasta on edelleen aiheuttanut kitkaa Nato-maiden välillä. Muun muassa näiden epävarmuuksien seurauksena monet Euroopan valtiot ovat kiihdyttäneet suunnitelmiaan oman puolustuskykynsä ja laaja-alaisemman taloudellis-/tietoteknisen omavaraisuuden vahvistamiseksi.

Lähi-idässä Israelin ja Hamaksen välinen sota jatkui vuoden toiselle puoliskolle saakka. Tällä hetkellä alueella on saatu aikaiseksi ainakin osittainen rauha USA:n johdolla, mutta tilanne kuitenkin elää edelleen varsinkin sodassa osapuolena olleen Iranin osalta. Yhdysvallat ovat uhanneet Irania jatkoiskuilla jo aiemmin tehtyjen lisäksi, mikäli jännitteet alueella eivät poistu.

Nämä globaalit tapahtumat ovat lisänneet liikehdintää maailman taloudessa ja sijoitusmarkkinoilla. Sekä kansainvälisillä että Yhdysvaltojen osakemarkkinoilla on nähty varsinkin kuluvan vuoden kevään aikana toistuvasti yli 2–3 %:n päiväkohtaisia muutoksia, mikä on muistutus osakemarkkinoiden lyhyen aikavälin riskeistä (niin positiivisista kuin negatiivisistakin). Osakemarkkinat ovat kuitenkin toipuneet kevään nopeasta kurssilaskusta Trumpin kauppatulli-ilmoitusten jälkeen ja loppuvuodesta markkinoiden kehitys on tasaantunut olennaisesti. On kuitenkin sanottava, että esimerkiksi maailmanlaajuiset geopoliittiset muutokset voi yhä aiheuttaa voimakkaita kurssiliikkeitä suuntaan tai toiseen. Kurssiheilahtelut tai niiden lisääntyminen ei sinänsä ole poikkeuksellista: historiallisesti osakekurssit ovat ajoittain liikkuneet lyhyellä aikavälillä hyvinkin voimakkaasti ylös- ja alaspäin.

Sijoitusvuosi 2025

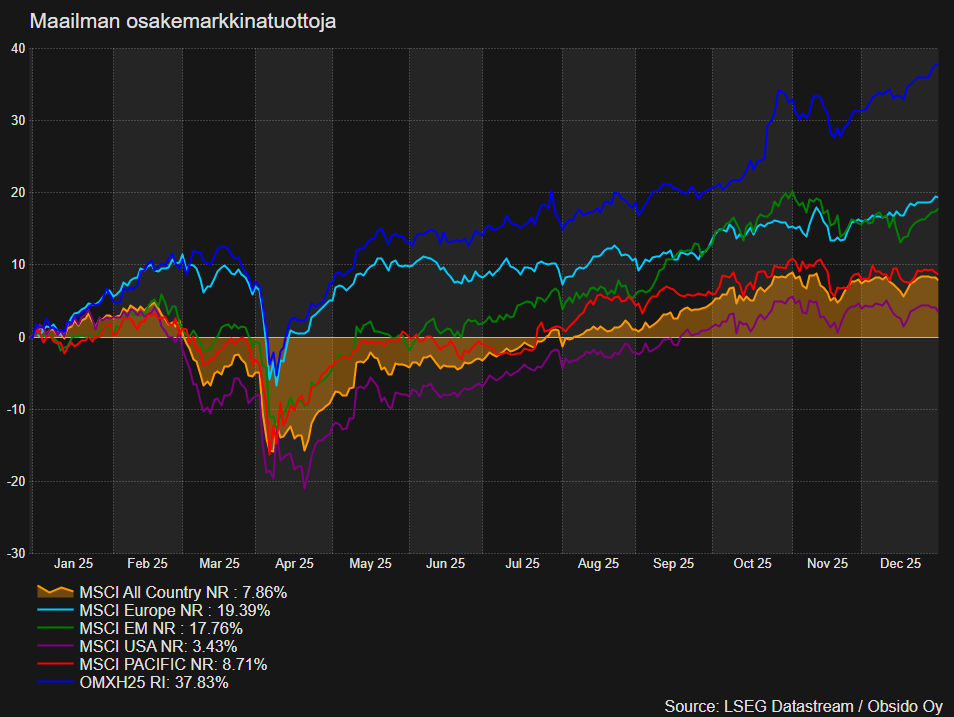

Sijoitusmarkkinat päätyivät selvään nousuun vuoden aikana, vaikka keväällä markkinat olivatkin hyvin levottomassa tilassa. Pelkästään katsomalla maailman osakemarkkinoiden vuosituottoa olisi voinut ajatella, että markkinoilla tai ympäröivässä maailmassa ei olisi välttämättä edes ollut mitään mullistuksia. Edeltävä onkin jälleen kerran hyvä muistutus, että sijoitusmarkkinat voivat liikkua aivan eri suuntaan kuin, mitä uutisten tai talouden yleinen kehittyminen antaisi olettaa. Toki pitkällä aikavälillä esimerkiksi osakemarkkinoiden kehitys on vahvasti sidoksissa kansantalouksien menestymiseen, mutta lyhyellä aikavälillä markkinat voivat olla (ja ovat) hyvin arvaamattomia.

Kokonaisuudessaan vuoden 2025 aikana osakemarkkinat ovat nousseet jokaisella isolla maantieteellisellä alueella, mutta yksittäisten alueiden ja maiden välillä on ollut suuria eroja. Suhteellisesti eniten ovat nousseet suomalaiset (37,8 %, OMXH25 RI) ja eurooppalaiset osakkeet (19,4 %, MSCI Europe NR) osakkeet. Heikoiten suhteellisesti ovat menestyneet yhdysvaltalaiset (3,4 %, MSCI USA NR EUR) osakkeet, jotka ovat pitkään tuottaneet selvästi muita laajoja alueita paremmin. Koko maailman osakemarkkinoita kuvaava MSCI All Country World -indeksi on noussut euroissa noin 7,9 %.

Korkomarkkinoilla sijoituskohteiden heilunta on ollut edelleen maltillista, vaikkakin kevään tulliuhkaukset sekä Yhdysvaltojen ja Euroopan keskuspankkien korkopäätökset ovat aiheuttaneet jonkin verran levottomuutta. Vallitseva korkotaso on edelleen tällä hetkellä selvästi esimerkiksi koronavuosia korkeampi, jonka vuoksi myös korkosijoitusten tarjoamat tuottoprosentit tulevaisuuteen ovat lähihistoriaa korkeammalla tasolla ajatellen pitkää aikaväliä. Tällä hetkellä korkosijoitukset mahdollistavat edelleen useassa eri korkoluokassa sijoittajille aitoa korkotuottoa (ainakin nimellisesti, eli ennen inflaation huomioon ottamista), eikä korkosijoitusten kokonaistuotto ole riippuvainen pelkästään siitä, mitä sijoittajat ovat niistä valmiita maksamaan tulevaisuudessa.

Valuuttamarkkinoilla euron kurssi suhteessa Yhdysvaltojen dollariin oli varsinkin alkuvuoden aikana noususuunnassa, vaikkakin nousu tasaantui vuoden toisella puoliskolla. Vuoden 2025 alussa EUR/USD-kurssi oli noin 1,04 ja joulukuun lopussa 1,18. Yleisesti ottaen euron vahvistumisella (heikentymisellä) on negatiivinen (positiivinen) vaikutus eurosijoittajien saamiin tuottoihin sijoituskohteissa, joiden noteerausvaluutta on muu kuin euro. Valuuttojen liikkeitä on kuitenkin mahdotonta ennustaa etukäteen, joten pitkällä aikavälillä valuuttojen liikkeet ovat nollasummapeliä. Näin ollen joinain vuosina sijoittaja hyötyy ja toisina kärsii valuuttakurssien muutoksista hajauttaessaan sijoituksia ilman valuuttasuojausta kotivaluutan ulkopuolelle.

Jääkiekkoilijoiden urheilijarahaston varainhoito vuonna 2025

Jääkiekkoilijoiden urheilijarahaston pitkäjänteisen sijoitusfilosofian vuoksi salkkujen osakepohjaisissa sijoituskohteissa tai niiden painotuksissa ei tapahtunut suuria muutoksia, vaikka markkinat olivatkin levottomat esimerkiksi kevään aikana. Salkkujen sijoituksia tasapainotettiin pääasiallisesti uusista merkinnöistä tulleiden varojen avulla. Näin toimimalla salkkujen kaupankäyntikustannukset pystyttiin pitämään maltillisella tasolla.

Pitkien korkosijoitusten määrää lisättiin maltillisesti vuoden aikana erityisesti Tasapainoisessa salkussa. Varat pidempiaikaisiin korkosijoituksiin tulivat pääasiallisesti tili- ja määräaikaistalletuksista. Muuten korkosijoitusten painot pidettiin salkuissa suunnitelman mukaisilla tasoilla. Yleisen korkotason aiempi nousu hyödytti erityisesti Varovaisen ja Tasapainoisen salkun sijoituskohteina olevia korkosijoituksia, joista saatu korkotuotto oli hyvällä tasolla suhteessa lähihistoriaan.

Vaihtoehtoisten sijoitusten, eli kansainvälisten kiinteistösijoitusyritysten, suomalaisten vuokrakiinteistöjen ja -tonttien, suhteellista osuutta ei lisätty vuoden aikana Jääkiekkoilijoiden urheilijarahastossa.

Tulevaisuuden ennustamisen vaikeuden vuoksi Jääkiekkoilijoiden urheilijarahastossa harjoitettiin, ja tullaan myös tulevaisuudessa harjoittamaan, laajaa hajautusta omaisuuslajien välillä, mutta myös niiden sisällä. Jääkiekkoilijoiden urheilijarahaston sijoitustyyliin ei kuulu sijoitusmarkkinoiden lyhyen aikavälin suunnan arvaaminen ja kustannuksia aiheuttava turha kaupankäynti. Näin ollen rahasto keskittyi vuoden 2025 aikana siihen, mihin se voi aidosti vaikuttaa, eli tehokkaan ja kurinalaisen sijoitusprosessin toteuttamiseen etukäteen suunnitellulla tavalla. Näin rahasto tulee toimimaan myös jatkossa, koska edellä mainitulla tyylillä uskotaan saavutettavan paras mahdollinen lopputulos rahastoon sijoittaneelle osuudenomistajalle pitkällä aikavälillä.

Hyvää kauden jatkoa toivottaen,

Jani & Olli & Juho & Petteri & Janne & Kata & Jatta & Mari & Lauri