Kriisitilanteiden vaikutus sijoitusmarkkinoihin historiassa ja Venäjän hyökkäyssota

Vallitseva tilanne Ukrainassa on edelleen haasteellinen. Venäjän aloittama hyökkäyssota on jatkunut jo yli neljä vuotta, eikä sodalle valitettavasti näy edelleenkään loppua. Sodan inhimilliset kärsimykset ovat olleet valtavat. Myös sodan taloudelliset seuraukset ovat olleet mittavia ja muutenkin sodasta on ollut laajoja seurauksia yleiseen geopoliittiseen tilanteeseen.

Sijoitusmarkkinoille sodalla on ollut myös vaikutuksia, niin kuin historiallisesti sodilla ja kriiseillä on usein ollut. Kirjoitimme hieman yli neljä vuotta sitten Venäjän juuri aloitettua hyökkäyssodan Ukrainaan siitä, miten yleisesti sodat ovat vaikuttaneet sijoitustoimintaan. Vaikka edelleen koemme, että aihe on haastava, niin silti haluamme tuoda urheilijarahastoijille lisätietoa siitä, miten historiassa sijoitusmarkkinat ovat reagoineet sotiin/kriiseihin ja miten sijoitusmarkkinat ovat reagoineet tällä kertaa Venäjän aloittaman hyökkäyssodan alussa sekä sen aikana.

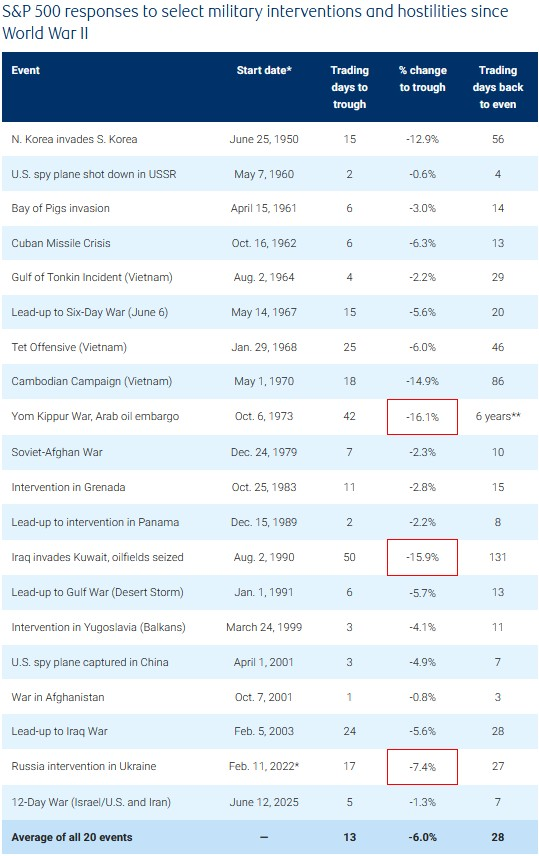

Historiallisesti katsottuna markkinoiden reagointi kriiseihin on ollut hyvin vaihtelevaa, joskin sijoitusmarkkinoiden suunta on pääasiassa ollut aluksi alaspäin (alla oleva taulukko). Keskimäärin kriisien puhjettua Yhdysvaltojen osakemarkkinat (S&P 500 -indeksi) on laskenut kokonaisuudessaan noin 6,0 %. Kriisin alkamisesta laskien osakemarkkinat ovat saavuttaneet matalimman tason keskimäärin 13 päivän päästä ja keskimäärin 28 päivän jälkeen markkinat ovat toipuneet vähintään alkutasolleen.

Lähde: RBC

Yksittäiset kriisit ovat toki olleet huomattavasti keskiarvosta poikkeavia. Esimerkiksi Pohjois-Korean hyökättyä Etelä-Koreaan vuonna 1950 yhdysvaltalaiset osakkeet laskivat noin 12,9 %. Laskusta toipuminen ennen iskua havaittuun tasoon kesti lähes kaksi kuukautta (56 päivää). Kuuban ohjuskriisissä markkinat laskivat noin 6,3 % ja toipuminen kesti 13 päivää. Irakin hyökättyä Kuwaitiin markkinat laskivat noin 15,9 % ja palautuminen kriisiä edeltävään tasoon kesti noin 131 päivää. Edeltävät ovat vain esimerkkejä menneistä kriiseistä ja antavat vain perspektiiviä siihen, millainen tie markkinoilla voi olla edessään, kun kriisit puhkeavat.

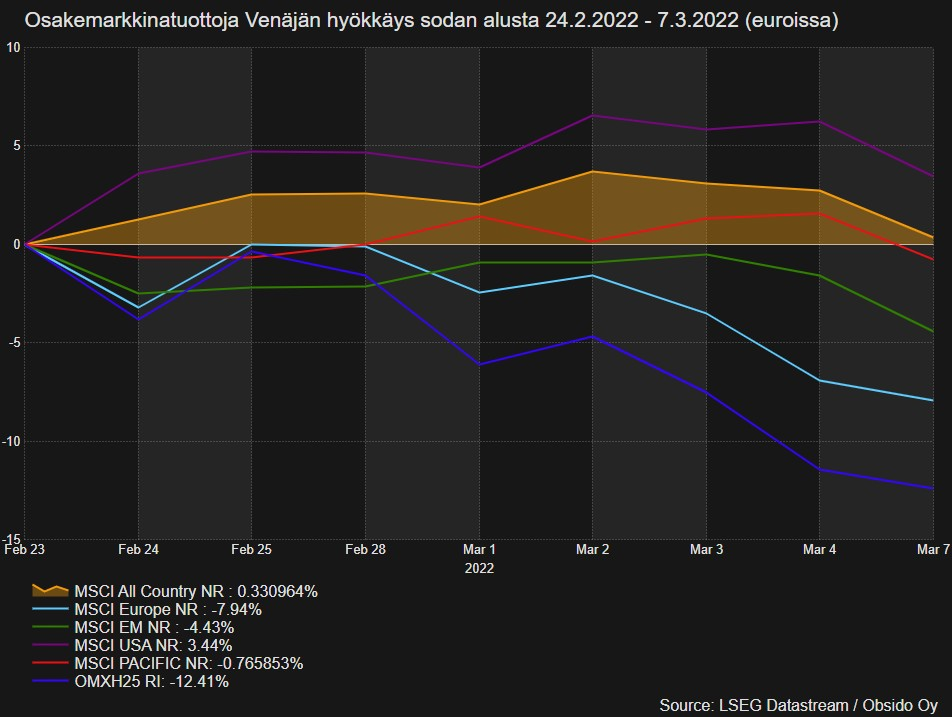

Kun tarkastellaan Venäjän Ukrainaan kohdistaman hyökkäyssodan vaikutuksia sijoitusmarkkinoille, niin noin kaksi viikkoa hyökkäyksen käynnistymisestä varsinkin eurooppalaiset ja suomalaiset osakemarkkinat reagoivat vahvasti kriisiin. Eurooppalaiset osakemarkkinat laskivat noin 8 % (vaalean sininen käyrä) ja suomalaiset yli 12 % (sininen käyrä). Maailman osakemarkkinoiden reaktio oli huomattavasti laimeampi: maailmanlaajuiset osakemarkkinat päätyivät noin lähtötasolleen eikä laskuja nähty aikaperiodilla (oranssi käyrä). Yhdysvaltalaiset osakkeet päätyivät jopa noin 3,4 % nousuun (violetti käyrä). Tämä saattoi olla seurausta siitä, että sota puhkesi Euroopan rajoilla eikä sillä ainakaan heti ollut yhtä suurta globaalia vaikutusta.

Lähde: RBC

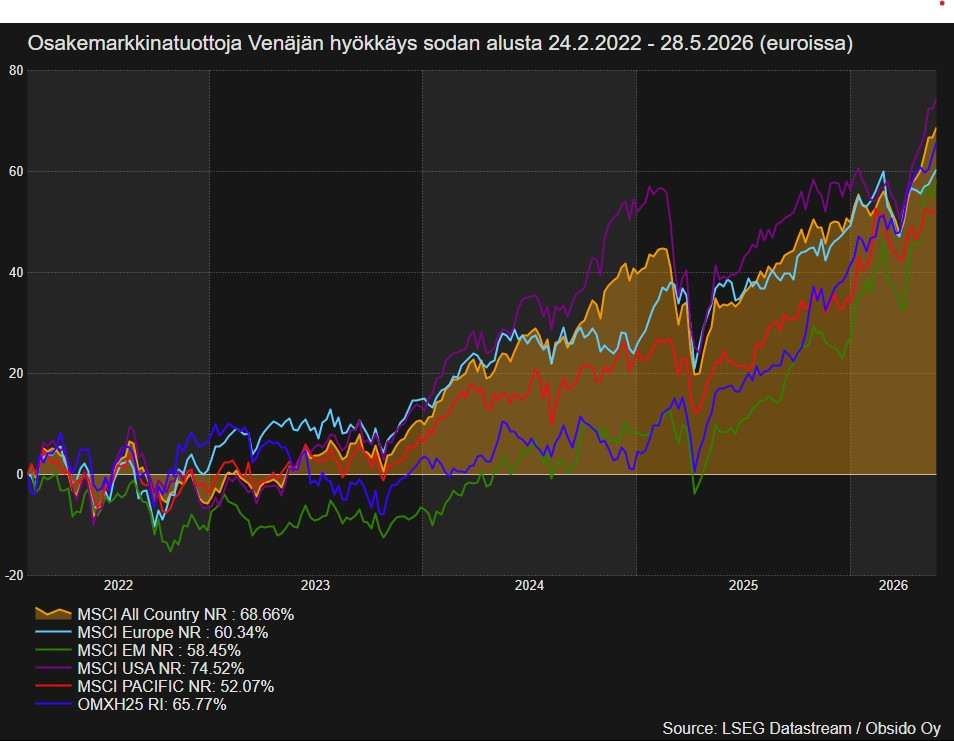

Kun tilannetta tarkastellaan kokonaisuudessaan sodan alkamisesta lähtien aina 28.5.2026 asti, niin maailman osakemarkkinat ovat noussseet selvästi neljän vuoden takaisesta lähtökohdasta. Esimerkiksi eurooppalaiset osakkeet ovat nousseet yli 60 % (vaalean sininen käyrä) ja globaalit osakemarkkinat yli 68 % (oranssi käyrä). Myös suomalaiset (sininen käyrä) ja kehittyvien maiden (vihreä) osakkeet ovat päässeet selvästi mukaan nousuun varsinkin viimeisen puolentoista vuoden aikana.

Kuten usein sijoittamisessa, niin myös menneet neljä vuotta ovat osoittaneet kärsivällisyyden ja myös kansainvälisen hajauttamisen hyödyt. Mikäli kaikki varat olisivat olleet esimerkiksi kotimaisilla osakemarkkinoilla, niin matka olisi ollut huomattavasti pomppuisampi verrattuna maailman osakemarkkinoiden tuottoon. Toki kukaan ei tiennyt tätä varmaksi kriisin alkaessa eikä kukaan tiedä myöskään sitä, että pärjääkö suomalaiset osakemarkkinat jatkossa kansainvälisiä osakemarkkinoita paremmin vai heikommin. Onneksi menestyvässä sijoittamisessa ei tarvitse ottaa kantaa vain yhden maan osakemarkkinoihin, vaan sijoitukset voi (ja ehkä kannattaakin) hajauttaa maantieteellisesti eri maihin ja maanosiin. Osakesijoitusten toipuminen myös kehittyvillä markkinoilla on ollut hyvin voimakasta, mikä on taas osaltaan hyvä muistutus markkinoiden yllätyksellisyydestä ja niiden tulevaisuuden oikein ennustamisen vaikeudesta (mahdottomuudesta).

Tässä tilanteessa on edelleen mahdotonta ennustaa oikein miten ensinnäkin sota Ukrainassa tulee kehittymään jatkossa ja toiseksi millaisia vaikutuksia sodalla on tulevaisuudessa sijoitusmarkkinoiden suuntaan. Tottakai kaikki toivovat, että sota loppuisi (Ukrainan kannalta oikeudenmukaisesti) ja rauhanaika palaisi Euroopan rajoille. Ikävä kyllä myös tulevaisuudessa on hyvin todennäköistä, että kriisejä tulee eteen säännöllisen epäsäännöllisesti, kuten esimerkiksi viimeaikaiset tapahtumat Lähi-Idässä ovat osoittaneet: emme vain tiedä koska, missä ja minkälaisia tulevaisuuden kriisit tulevat olemaan. Kuitenkin ainakin historiallisesti kriisien aiheuttamista markkinalaskuista on toivuttu pitkällä aikavälillä, mikä onkin sijoittamisessa hyvin merkittävä havainto. Edelleen suositamme kuitenkin sijoittamaan omista varoista ja/tai urheilijarahastoinnista vain sen osan osakemarkkinoille (riskitason valinta), jonka kanssa pystyy nukkumaan yönsä hyvin tapahtuipa markkinoilla sitten mitä tahansa.

Hyvää alkavaa kesää toivottaen,

Jani & Olli & Juho & Petteri & Janne & Jatta & Mari & Lauri